読めば自営業の確定申告の基礎がわかる!ポイント総まとめ

この記事の目次

今度の2月に初めて確定申告を迎えるけど、何がなんだかかわからない……そんなお悩みを持つ自営業者のみなさん、まずは基本的な枠組みを押さえるところから始めましょう。細かいところはおいおい詰めていけばいいので、「こういう風になっている」という理解ができれば十分です。では、さっそくいきましょう!

確定申告のための豆知識

最初に、特に自営業の人が知っておいたほうがいい、税法上の知識をまとめてみました。基本的な枠組み、あまり耳慣れない言葉を中心に解説します。

所得区分を知ろう

働いて給料をもらう、株や不動産で儲けた……何かと、人生でお金が入ってくる場面は多いでしょう。基本的には、全部それが「所得」になると思っていてください。所得があれば、それに対して税金はかかるのです。税法上、所得は次の10種類に区分されます。

| 名称 | 内容 | 計算式 |

|---|---|---|

| 利子所得 | 預貯金の利子、公社債投資信託の収益の分配などにより得られる収入 | 収入金額=所得 |

| 配当所得 | 株式等の利益の配当、投資信託等の収益の分配による収入 | 収入金額-株式などを取得するための負債の利子 |

| 不動産所得 | 不動産等の貸付により得られる収入 | 総収入金額-必要経費 |

| 事業所得 | 製造業、卸売業、小売業、サービス業、農業、漁業その他の事業から生ずる収入 | 総収入金額-必要経費 |

| 給与所得 | 給料、賃金、賞与等 | 収入金額-給与所得控除額 |

| 退職所得 | 退職によって一時に受ける給与やこれらの性質を有する給与等 | (収入金額ー退職所得控除額)×1/2 |

| 山林所得 | 山林の伐採・譲渡による収入 | 総収入金額-必要経費-特別控除額(通常50万円) |

| 譲渡所得 | 資産の譲渡による収入 | 総収入金額-(取得費+譲渡費用)-特別控除額 |

| 一時所得 | 上記のいずれにも該当しない、一時的な収入 | 総収入金額-その収入を得るために支出した金額-特別控除額(通常50万円) |

| 雑所得 | 上記のいずれにも該当しない所得 | (公的年金等の収入金額-公的年金等控除額)+(公的年金等以外の総収入金額ー必要経費) |

自営業を営んでいる場合、その売上は事業所得に該当します。また、アパート、マンションなどの不動産を人に貸している場合、その賃貸料は不動産所得に該当します。「これって、なんの所得だっけ?」と思う場合、確定申告の前に一度税務署に行き、聞いてみるといいかもしれません。

パートナーや家族に働いてもらっている場合は?

配偶者(妻=奥様、夫=ご主人)がビジネスを手伝ってくれている場合、他に仕事をしていなければ、支払う給料を経費にできます。税法上では、「専従者給与」と言います。なお、経費にできる金額は次の通りです。

- 配偶者

- 86万円まで

- その他の家族

- 1人50万円まで

※ただし、次の条件が設けられているので注意が必要。

- 所得による制限

- 従事した期間が6か月超

不当に高額でなければ、全額経費にできる。ただし、事前に届出が必要

なお、配偶者を専従者にした場合、配偶者控除や扶養控除は受けられないので注意してください。

減価償却って何?

ビジネスを営むには、パソコン、車など、ある程度高額なものも必要です。こういう資産を買うために払った金額は、一度に経費にはできません。しかし、ビジネスに使われる間、分割して費用として計上していけます。この、資産を取得するために払った金額を配分していく方法を「減価償却」といいます。

先述の通り、高額の資産を買うために払った金額は一度に経費にできません。ただし、少額なら全部経費として落とすことも可能です。資産の取得価額と経費処理の関係は、次のようになっています。

| 取得価額の範囲 | 原則 | 例外:従業員1000人以下の青色申告者の場合 |

|---|---|---|

| 10万円未満 | 全額経費計上可能 | 全額経費計上可能 |

| 10万円以上20万円未満 | 3分の1ずつ3年間にわたって経費にできる | 全額経費計上可能 |

| 20万円以上30万年未満 | 減価償却を行う | 全額経費計上可能 |

| 30万円以上 | 減価償却を行う | 減価償却を行う |

減価償却費の計算方法は、定額法が原則です。これは、取得価額を耐用年数で割り、毎年同じ額を償却する方法です。具体的な計算例をあげてみます。

(例)Aさんは40万円のコピー機を平成27年1月に購入しました。このコピー機の税法上の耐用年数は5年で、残りが1円になるまで償却する場合、各年度の償却額は次のようになります。

| 年度 | 計算式 | 残額 |

|---|---|---|

| 平成27年 | 400,000×0.2=80,000 | 320,000 |

| 平成28年 | 400,000×0.2=80,000 | 240,000 |

| 平成29年 | 400,000×0.2=80,000 | 160,000 |

| 平成30年 | 400,000×0.2=80,000 | 80,000 |

| 平成31年 | 80,000-1=79,999 | 1 |

※平成31年が最終償却年度に当たり、残存価額1円になるまで償却される。

確定申告の書類を書いてみよう!

さて、確定申告に当たり必要な知識の一部を押さえたところで、実際に確定申告にあたっては、何をすればいいかを考えてみましょう。

必要な書類の一覧

自営業者が確定申告を行うには、次の書類が必要です。

- 確定申告書様式B

- 収支内訳書または所得税青色申告決算書

基本的に、住まいの近くの税務署で配布しています。もしくは国税庁のホームページからPDFデータをダウンロードし、カラープリンタで印刷して利用してもかまいません。

出典:国税庁「確定申告書、青色申告決算書、収支内訳書等」

- 取引先から入手

- 報酬、料金、契約金及び賞金の支払調書

- 保険会社から入手

- 生命保険料の支払証明書

- 厚生労働省(日本年金機構)から入手

- 国民年金保険料の支払い証明書

出典:日本年金機構「平成27年の社会保険料(国民年金保険料)控除証明書の発行について」 - 市区町村から入手

- 国民健康保険料の支払証明書

収支内訳書の書き方

書類が用意できたら、実際にどこに何を書くかを押さえましょう。

なお、記述内容は、それぞれの書類内の番号と対応しています。

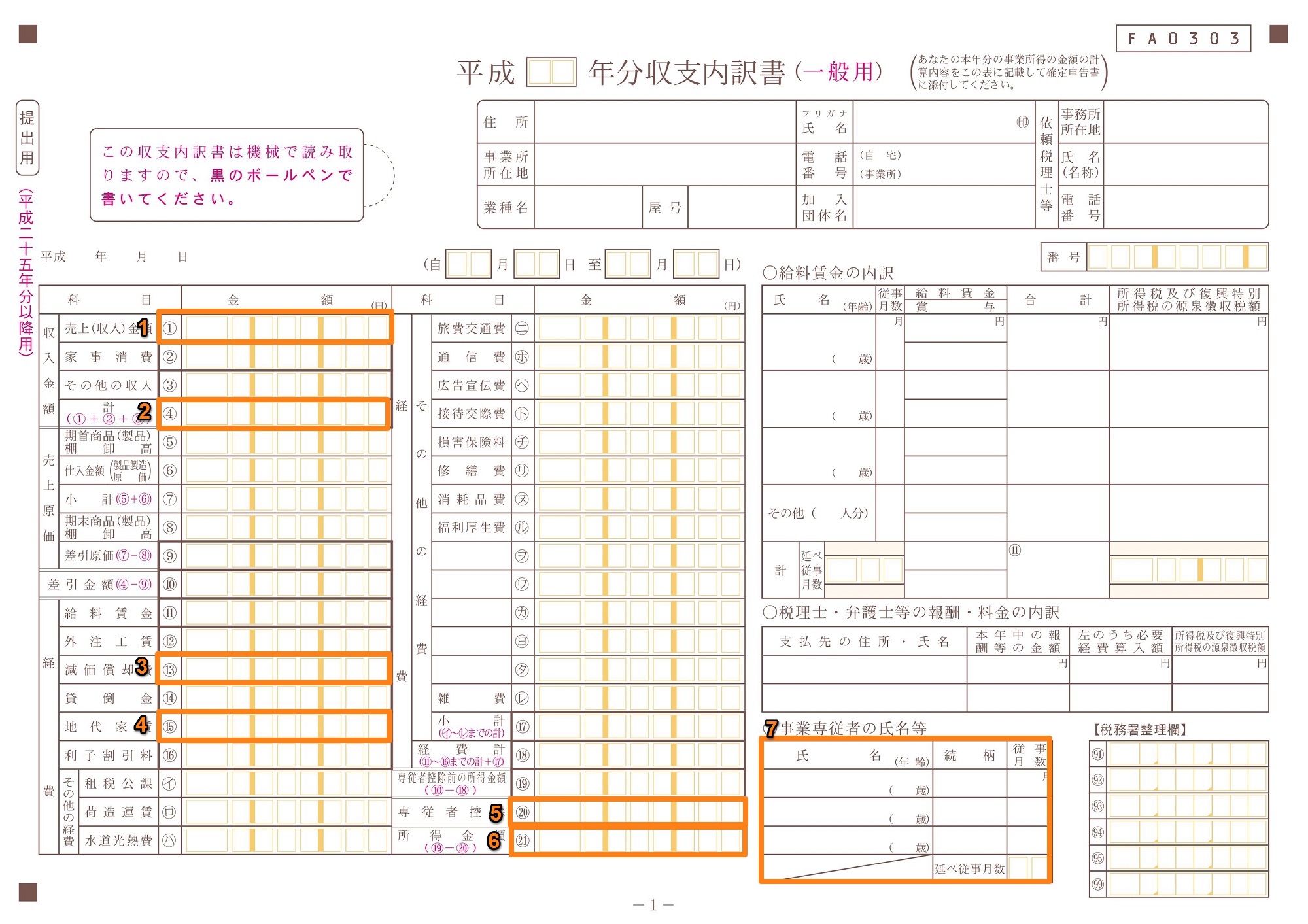

- 収支内訳書の裏面で集計した売上(収入)の合計額を記載する。

- 申告書第一表の収入金額等の欄に転記する。

- 収支内訳書の裏面で集計した減価償却費の合計額を記載する。

- 事務所分の家賃を計算し、記載する。

- 専業専従者控除額を記載する。

- 申告書B第一表の所得金額の欄に転記する。

- 専業専従者の氏名、その他必要事項を記載する。

- 1年間の売上=収入金額の明細を記入し、合計金額を収支内訳書表面の売上金額の欄に転記する。

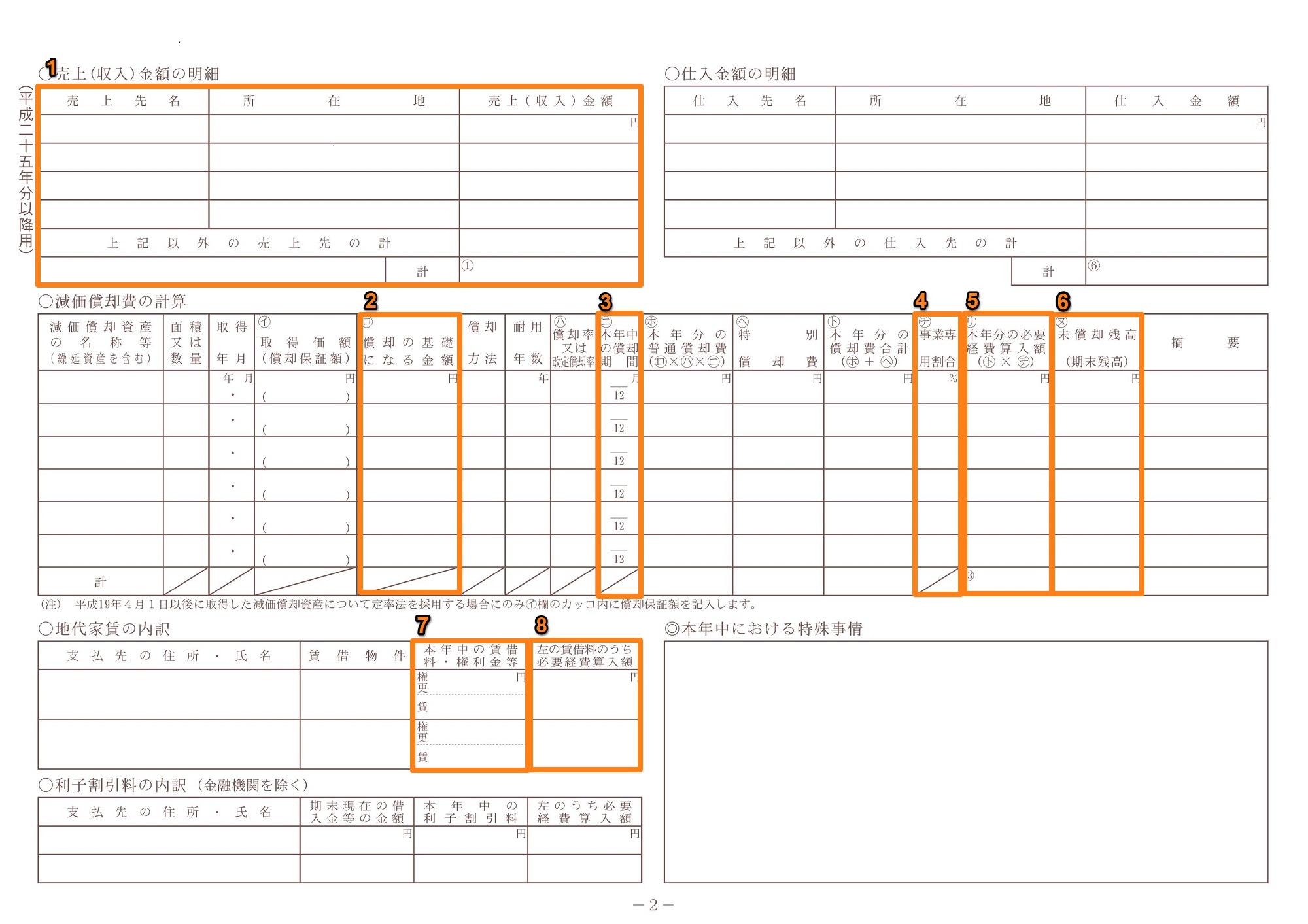

- 減価償却は定額法が原則。取得年月日によって扱いが異なるので注意する。

- 年度の途中で購入し、使い始めた場合は、使い始めた月からの月数を分子に記入する。

- 家事用に使用している部分は除く。

- 減価償却額の合計を計算し、表面の減価償却費の欄に転記する。

- 資産の取得価額から償却額の合計を引く。

確定申告書Bの書き方

収支内訳書ができあがったら、確定申告書Bに移りましょう。

表面が第一表、裏面が第二表と考えるとわかりやすいです。

- 収支内訳書の収入金額合計を転記する。

- 収支内訳書の所得金額を転記する。

- 該当する控除を記入する。

- 「所得金額-所得控除額」の式で求められる金額を記入する(1,000円未満で切捨)。

- 税額を計算する。

- 復興特別所得税を計算する(5で求めた税額に0.021%をかければよい)。

- 徴収された源泉税額の合計を記入する。

- 納めるべき税金(戻ってくる税金)を計算する。

- 収支内訳書表面の「専従者控除」の額を転記する。

- 支払調書をもとにし、源泉徴収に関する情報を転記する。

- 支払った社会保険料等を記載する。

- 支払った保険料の金額を記載する。

- 控除を受ける配偶者、扶養家族に関する情報を記入する。

- 専業専従者に関する情報を記入する。

- 住民税については、「自分で納付」に○をつける。

自営業の確定申告まとめ

自営業の確定申告として、税の種類から申告書の書き方までをご紹介しました。提出日まであっという間です。早めの準備を!

- WAONポイントのお得な使い方や交換方法を紹介 - 2016.4.4

- ファイナンシャルプランナー直伝!おすすめのクレジットカード7選 - 2016.3.11

- イオンときめきポイントとは?お得なため方、ポイント交換方法を紹介 - 2016.3.9